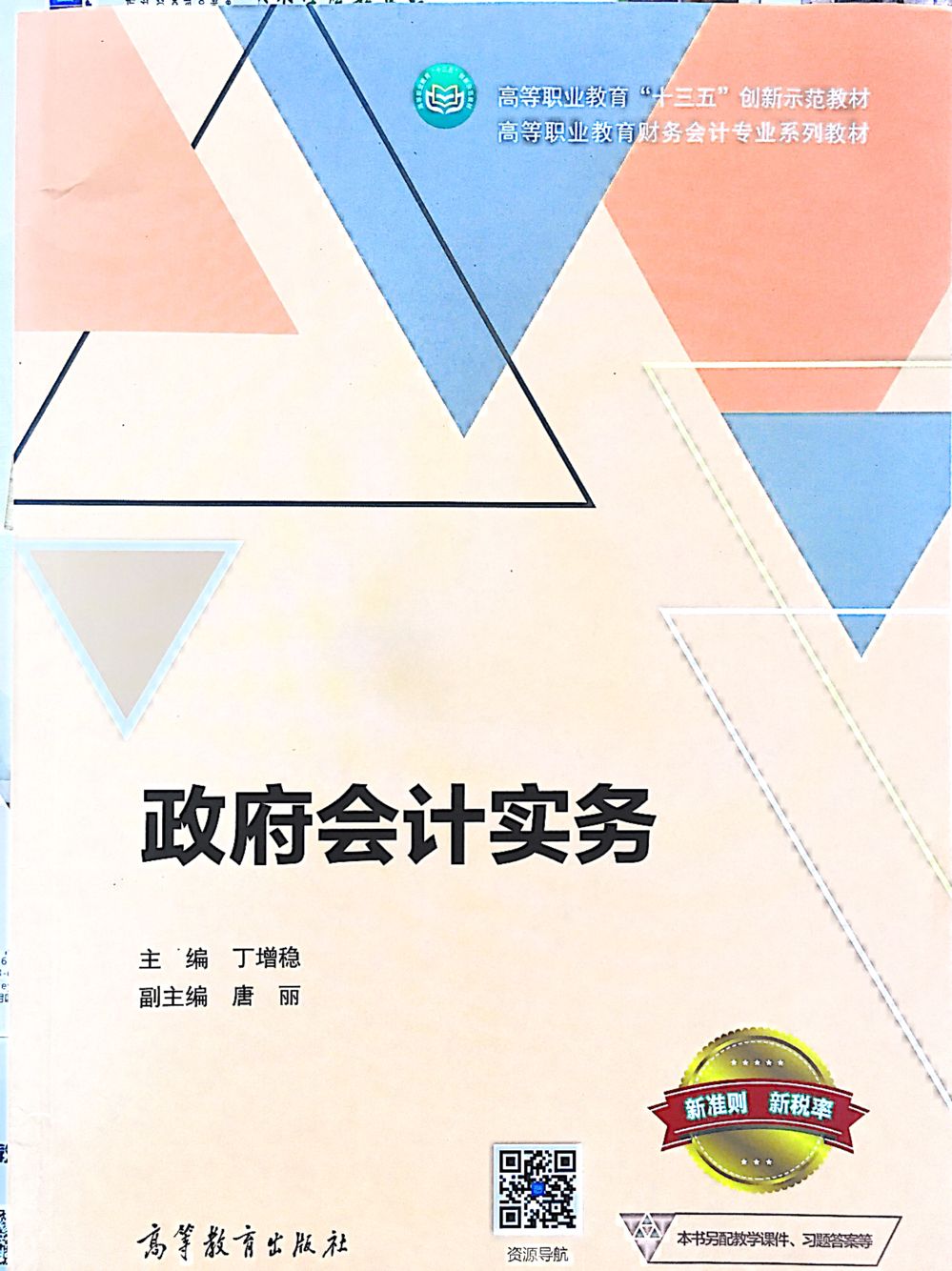

“政府会计”一词,虽然自2006年起不断被写入政府的官方文件,但截至到政府会计基本准则发布时,在我国仍没有任何会计规范对“政府会计”作出界定。自2017年1月1日起,《政府会计准则——基本准则》《政府会计准则第1号一一存货》等具体会计准则相继出台,标志着我国政府会计制度正在建立和完善。2017年10月24日,财政部印发《政府会计制度——行政事业单位会计科目和报表》,自2019年1月1日起施行,且鼓励行政事业单位提前执行。《政府会计制度》的颁布,意味着原先的预算会计将退出历史舞台,政府会计应运而生。

政府会计是财务会计专业、会计信息管理专业、财务管理等专业的专业课或专业必修课,是全面熟悉和掌握政府会计核算的一门课程,政府会计包括政府财务会计和政府预算会计两个部分。政府会计也是全国会计专业技术资格考试初级、中级,税务师、注册会计师考试的重要内容。

11

11

11

| 4.8 |

共 58 条评价 |

本次开课

查看全部

|

11

邮箱:ahmooc@ustc.edu.cn

电话:0551-63607943、66197609

客服QQ:3224114574、3265176516

搜索

搜索